“新基建”消费投资主战场:2020年人工智能产业链深度透析

近期,中央多次提到新基建,国家高层对新基建的重视程度显著提升。2月14日,中央全面深化改革委员会第十二次会议指出,基础设施是经济社会发展的重要支撑,要以整体优化、协同融合为导向,统筹存量和增量、传统和新型基础设施发展,打造集约高效、经济适用、智能绿色、安全可靠的现代化基础设施体系。

区别于传统“基建”,“新基建”主要发力于科技端。传统基建主要是指铁路、公路、桥梁、水利工程等大建筑,而“新基建”是指立足于科技端的基础设施建设。具体来看,“新基建”包括7大产业方向:5G基站建设、新能源汽车充电桩、大数据中心、人工智能、工业互联网、特高压、城际以及城轨交通。

▲资料来源:中商产业研究院整理

一、人工智能市场前景广阔

作为新基建重要领域之一,人工智能产业发展逐步进入快车道。人工智能是新一轮产业变革的核心驱动力,将进一步释放历次科技革命和产业变革积蓄的巨大能量,并创造新的强大引擎,重构生产、分配、交换、消费等经济活动各环节,形成从宏观到微观各领域的智能化新需求,催生新技术、新产品、新产业、新业态、新模式。人工智能正在与各行各业快速融合,助力传统行业转型升级、提质增效,在全球范围内引发全新的产业浪潮。经初步统计,2019年全球新一代人工智能产业规模突破700亿美元。据预测,到2020年全球人工智能产业规模将近1000亿美元,2018-2022年的年均增长率达到31.6%。

▲数据来源:中国电子学会、中商产业研究院整理

我国政府高度重视人工智能的技术进步与产业发展,人工智能已上升国家战略。人工智能市场前景十分广阔,随着人工智能技术的逐渐成熟,科技、制造业等业界巨头布局的深入,应用场景不断扩展。

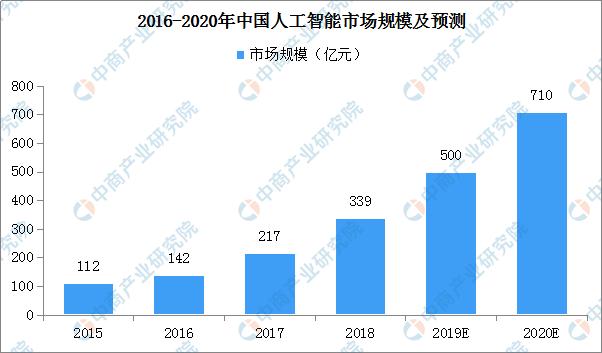

从市场规模来看,自2015年开始,中国人工智能市场规模逐年攀升。随着人工智能技术的逐渐成熟,科技、制造业等业界巨头不断深入布局。数据显示,2018年中国人工智能市场规模约为339亿元,增长率达到56.2%。据预测,到2019年,中国在人工智能的市场规模有望达到500亿元。

▲来源:中商产业研究院整理

二、人工智能产业链

从产业链来看,人工智能产业链主要有三个核心层:基础层、技术层及应用层。在基础层方面,计算技术得到广泛的运用,为人工智能技术的实现和人工智能应用的落地提供基础的后台保障,是一切人工智能应用得以实现的大前提;人工智能技术层,主要有语音识别、计算机视觉、深度学习领域。人工智能应用非常广泛,目前金融、汽车、零售、大健康、安防、教育等领域都有涉及。

▲资料来源:中商产业研究院整理

(一)产业链上游分析

人工智能基础层主要有各类基础设备以及计算能力,芯片、传感器以及各类计算能力平台得到广泛的运用,为人工智能技术的实现和人工智能应用的落地提供基础的后台保障,是一切人工智能应用得以实现的大前提。

AI芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块(其他非计算任务仍由CPU负责),支撑于侧、端侧AI计算需求。当前,AI芯片主要分为GPU、DSP、FPGA、ASIC以及类脑芯片等,尤其是于端深度学习计算平台的需求正在快速释放。其中,来自我国的亮点企业有寒武纪、深鉴科技等。除了计算硬件的支持,全球数据流量的快速增长也为AI倚仗的深度学习提供了良好基础。

▲资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

AI芯片:驱动智能产品的大脑

AI芯片是人工智能的“大脑”,目前AI芯片主要类型有CPU、GPU(图形处理器)、FPGA(现场可编辑门阵列)、DSP、ASIC(针对神经网络算法的专用芯片)和类人脑芯片几种,ASIC有望在今后数年内取代当前的通用芯片成为人工智能芯片的主力。近年来AI芯片市场规模呈快速增长态势。预计至2021年,人工智能芯片市场规模有望达到111亿美元,年复合增长率达20.99%。

▲数据来源:Gartner、中商产业研究院整理

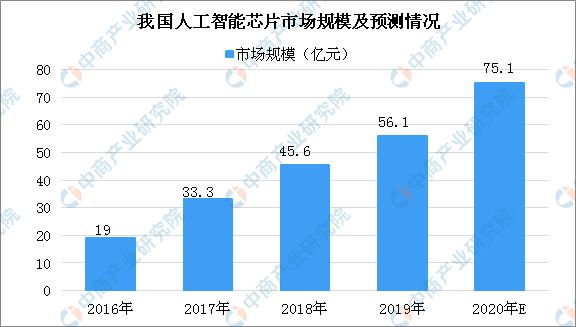

就国内而言,目前我国的人工智能芯片行业发展尚处于起步阶段。随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。数据显示,2017年中国人工智能芯片市场规模达到33.3亿元,同比增长75%;预计2020年市场规模将进一步增长,达到75.1亿元。

▲资料来源:中商产业研究院整理

人工智能芯片未来将呈现四大发展趋势:一是芯片开发从技术难点到场景痛点。目前人工智能芯片设计更多的是从技术角度,以满足特定性能需求出发。未来的芯片设计需要从应用场景出发,借助场景落地实现规模发展,从客户终端需求出发,从需求量、商业落地模式、市场壁垒等各个方面综合分析落地的可行性。

二是技术路线从专用芯片到通用芯片,目前,应用于AI领域的芯片多为特定场景设计,不能灵活适应多场景需求,未来需要专门为人工智能设计的灵活、通用的芯片,成为人工智能领域的“CPU”。

三是智能计算从云端到云边一体。目前云端AI芯片应用更多相对成熟,随着边缘计算兴起,“云边结合”方案渐成主流。

四是合作从串行分工到融合共生。现阶段,AI芯片产业发展方式为以企业为主体,产品上下游企业相对独立运营和管理,同环节企业高度竞争,未来产业发展将以合作主线,借助合资公司、共同搭建平台等方式,形成合作生态。

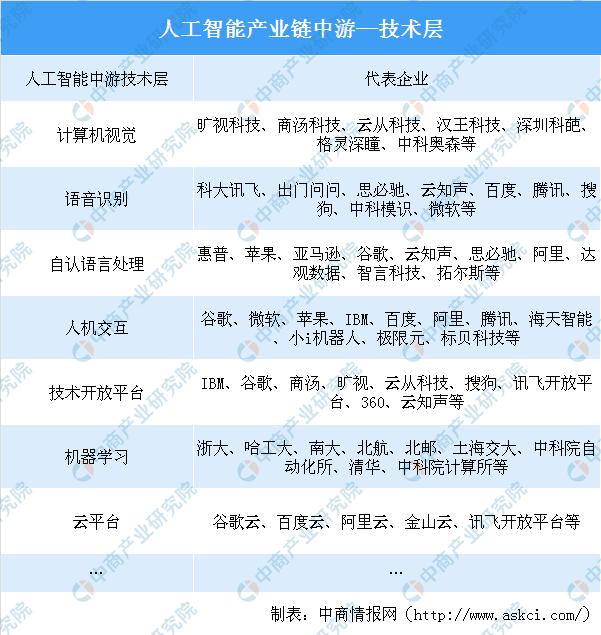

(二)产业链中游分析

技术层是人工智能产业发展的核心,主要是研究各类感知技术与深度学习技术,并基于研究成果实现人工智能的商业化构建。主要包括:计算机视觉、语音识别、自然语言处理、机器学习、平台等。自然语言处理是工业界与学术界都关注的人工智能领域,这一领域的突破性发展与深度学习算法的成熟有直接的关系。自然语言处理的应用前景相当广泛,它可以进行很多工作,比如机器翻译,信息检索和过滤等。自然语言处理领域代表企业莫过于科大讯飞,据了解,科大迅飞在语音合成、语音识别、口语评测、语言翻译、声纹识别、人脸识别、自然语言处理等智能语音与人工智能核心技术上已经达到了国际最高水平。

▲资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

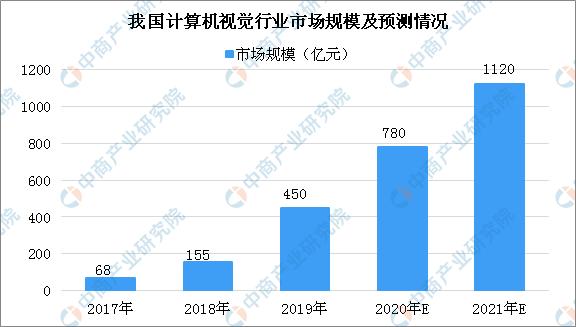

计算机视觉既是人工智能的核心技术之一,也是人工智能发展应用的重要驱动力。据预测,计算机视觉市场正处于高速增长阶段,未来三年将达到千亿量级。当前,5G技术取得突破,有望在2020年实现大规模商用。5G时代的到来,将给计算视觉行业带来更大的市场机遇,形成新的增长点。

▲数据来源:艾媒咨询、中商产业研究院整理

(三)产业链下游产品及应用

下游应用层的产品涉及最广,商机最多。应用层产品包含无人机、智能驾驶、智能机器人、智能教育、智能金融、智能医疗、智能安防、智能搜索。视界空间就是以人工智能应用层产品打造智能生活馆。包括智能教育机器人、智能穿戴、智能儿童玩具、智能家居、智能音频、创意生活、健康保健、户外运动、航模飞行器。

▲资料来源:中商产业研究院整理

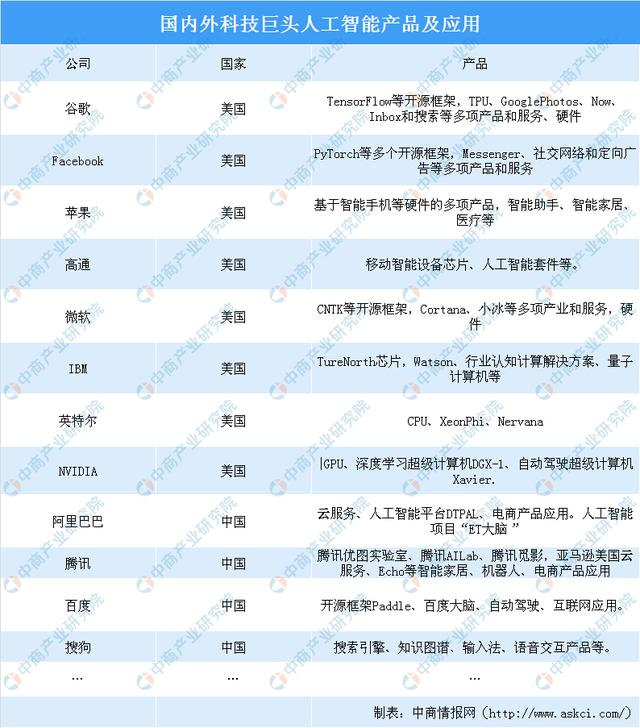

下游应用层以谷歌、亚马逊、苹果、Facebook、IBM和微软为代表的国外代表的科技巨头,投入巨资布局以抢占先机。国内科技企业纷纷布局人工智能产业。百度已形成较完整的人工智能技术布局;阿里巴巴凭借电商、支付和云服务资源优势与人工智能技术深度融合;腾讯凭借社交优势在AI领域布局覆盖医疗、零售、安防和金融等众多行业。此外,中国初创公司商汤、旷视、依图、云从等也在人工智能细分领域有所研究。

目前人工智能技术处于发展阶段,以机器学习、深度学习为代表的新一代人工智能技术主要体现在算法层面,成熟的实体终端产品并不多。我国初具市场规模的终端产品主要是:智能音箱、智能机器人以及无人机。

▲资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

三、人工智能——“新基建”消费投资主战场

当前,随着我国疫情形势逐渐向好,全国新一轮项目投资开工热潮已经启动,各地对“新基建”的相关规划也正纷纷开动,据《企业透明度报告》介绍,全国22个已经公布投资计划的省市,累计公布了约7万亿的投资金额,与2019年31个省市的计划投资金额大致相当,北京、上海、江苏、浙江、山东等多个省份强调将推进新基建投资。

在“新基建”7大领域中,人工智能及场景应用的基础建设,是消费投资的主战场。随着新型基础设施建设的加快,人工智能与各个应用场景融合将不断深入,相信未来,人工智能将更好的参与到全球创新生态的建设中,为中国产业赋能,为全球创新赋能。

(来源中商产业研究院)

免责声明:凡本网注明来源XXX(非华商经济网)之转载作品(包括图文)旨在为满足广大用户需求而采集提供,仅供用户参考和借鉴,并不代表本网赞同其观点和对其真实性负责。如对转载作品有任何异议,请在30日内联系本网删除。

-

卖家电比搬运工还苦 为何卷得如此惨

“蜡炬成灰泪始干,我卖家电卷到死!”这是近日很多家电经销商家在“家电人”微信交流群里疯狂吐槽的热点。

넶16 2024-04-02 -

康佳携手海思后又推百英寸Mini LED新品 重新定义新一代影音娱乐体验

AWE2024上,康佳携手海思展示了基于鸿鹄媒体解决方案的全新电视产品,致力于打造电视下一代影音新体验。

넶22 2024-03-29 -

“大”有可为 康佳推85E9H 85G9H系列电视焕新巨幕体验

随着家庭娱乐需求的增长和技术的发展,超大尺寸电视的市场需求逐渐增长。消费者希望能够在家中获得影院级的观影体验,因此对于85英寸及以上超大尺寸电视的需求在不断增加

넶35 2024-03-28 -

康佳100英寸影院级Mini LED感官电视发布 三大亮点领跑高端大屏

3月22日,康佳电视联合苏宁易购推出100英寸Mini LED感官MAX影院新品M7,拉开了2024年春季电视新品的序幕。康佳100英寸M7堪称一款全方位都极具诚意的新品力作,它究竟有哪些亮点值得关注呢?

넶14 2024-03-27