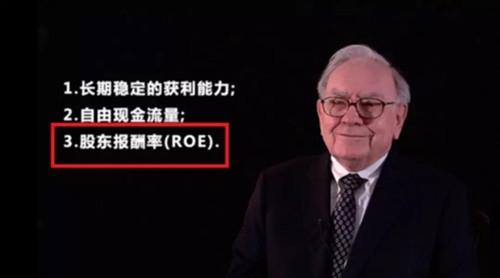

[财报投资]净资产收益率ROE的影响因素及使用前提

前言:上一篇文章讲述了ROE的概念及原理。看起来投资股票似乎很简单,只要按照巴菲特ROE的标准选择股票去投就行了,但是,现实往往是非常复杂的,投资是一个非常严谨科学的工作,即便有了ROE做筛选器,也要充分考虑其他需要考虑的因素。

——王兆江 深圳明心读书会

笔者在初学巴菲特价值投资的时候,也犯过一个单纯的错误,这个错误就是对市场的认识。这种认识包括对制度,规范,行事准则,以及服务对象,发展目标等等。总之,要认识价值投资,首先得认识大环境,包括国家的政治,政策,经营环境,经济发展水平与阶段等等。换句话说,基于财报的价值投资理论只是一个工具,一个方法,要投出高收益回报,最终,得取决于投资标的和环境(后续文章将逐一解释)。

在选用ROE之前,我们还需要注意的是:

一.企业的价值观,历史行为规范,有无重大处罚包括造假行为等;

二.公司的现金流是否健康,不能玩空转,表面业绩;

三.企业所处的发展阶段,体量以及未来行业发展的景气度和持续发展空间。

基于以上三点的考量,才可以可以进入ROE考察阶段,如果忽视第一点,有可能会买中长生生物,康美药业类的公司,如果忽视第二点,会买入康得新,东旭光电这样的公司;忽视第三点,可能会买中周期衰退的公司,笔者曾经犯了一个错误,就在石化行业景气度高峰转下的情况下,买入了恒逸石化,结果牢牢套了三年。总之,投资不能忽略可能性,要尽可能提高准确率和确定性,掌握一切可能得到信息,否则,任何一款雷,都可以让你承受难以承受之痛。

我们今天讨论ROE选股,是假设以上条件均正常的情况下,然后开始分解ROE:

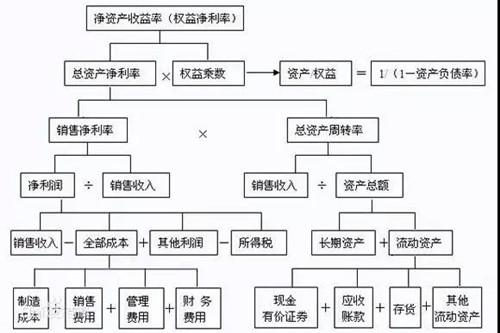

净资产收益率ROE=净利润/净资产*100%

第一级拆分:

净资产收益率=(净利润/总资产)*(总资产/净资产)=总资产净利率*权益乘数

注:权益乘数,本质是财务杠杆,如果总资产中净资产占比大,那么财务杠杆就小,企业承受的负债压力就小,相反则大。比如贷款企业以吸纳存款借贷赚钱,如果发生挤兑,或者大量坏账,负债压力就会暴露,P2P企业爆雷就是最真实的案例。

第二级拆分:

净资产收益率=(净利润/销售总收入)*(销售总收入/总资产)*(总资产/净资产)

由此可得:

净资产收益率=

销售净利率*总资产周转率*权益乘数

这个公式中“=”后面的三乘数中,任何一项变大,都会让ROE增大,但是这三个因子,代表的意义各不一样,我们要具体情况,具体对待,田忌赛马,择最优方案。

上篇文章我们把公司收入模式分为三类:一本万利型(销售净利率高),薄利多销型(总资产周转率高),借鸡下蛋型(财务杠杆高,借钱生钱,借的越多赚的越多)三种模式收入。

假设每种类型的公司净资产收益率ROE都在15%以上,读者会选择哪收入模式的公司呢?

且听下回分解。

杜邦分析法解构ROE:

相关公式汇总:

1.净资产收益率=净利润/净资产

2.净资产收益率=(净利润/总资产)*(总资产/净资产)=总资产净利率*权益乘数

总资产净利率=净利润/总资产

权益乘数=总资产/净资产

3.净资产收益率=(净利润/销售总收入)*(销售总收入/总资产)*(总资产/净资产)

销售净利率=净利润/销售总收入;

总资产周转率=销售总收入/总资产;

权益乘数(财务杠杆)=总资产/净资产

(来源深圳明心读书会:王兆江)

免责声明:凡本网注明来源XXX(非华商经济网)之转载作品(包括图文)旨在为满足广大用户需求而采集提供,仅供用户参考和借鉴,并不代表本网赞同其观点和对其真实性负责。如对转载作品有任何异议,请在30日内联系本网删除。

-

卖家电比搬运工还苦 为何卷得如此惨

“蜡炬成灰泪始干,我卖家电卷到死!”这是近日很多家电经销商家在“家电人”微信交流群里疯狂吐槽的热点。

넶17 2024-04-02 -

康佳携手海思后又推百英寸Mini LED新品 重新定义新一代影音娱乐体验

AWE2024上,康佳携手海思展示了基于鸿鹄媒体解决方案的全新电视产品,致力于打造电视下一代影音新体验。

넶23 2024-03-29 -

“大”有可为 康佳推85E9H 85G9H系列电视焕新巨幕体验

随着家庭娱乐需求的增长和技术的发展,超大尺寸电视的市场需求逐渐增长。消费者希望能够在家中获得影院级的观影体验,因此对于85英寸及以上超大尺寸电视的需求在不断增加

넶40 2024-03-28 -

康佳100英寸影院级Mini LED感官电视发布 三大亮点领跑高端大屏

3月22日,康佳电视联合苏宁易购推出100英寸Mini LED感官MAX影院新品M7,拉开了2024年春季电视新品的序幕。康佳100英寸M7堪称一款全方位都极具诚意的新品力作,它究竟有哪些亮点值得关注呢?

넶15 2024-03-27