民生银行和兴业银行是怎么被招商银行超越的

当前最火的银行莫过于招商银行,在银粉里面,买了招商银行的鄙视买其它银行的,不买招商银行也被讽刺为不懂银行。

可是,我记得,就在4-5年前,民生银行才是公认的最好的股份银行啊!

怎么才过了几年,民生银行就如此不堪,招商银行就如此火热。以至于当前招商银行的估值遥遥领先于其它银行。

我们来看看历史,以史为镜。我们要解决问题是:这三个最优秀的股份制银行,是怎么走上了分化道路的?又是什么时候开始分化的?

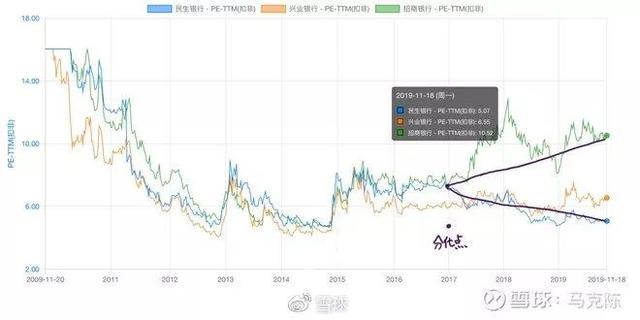

1. PE,PB估值对比:PE在2017年前,三个银行都差不多。甚至2014年前后,民生银行的PE最高。真正的分化点在2017年。PB的趋势也一样,分化点也在2017年。估值是主观的,反映的是市场对这三个银行的看好程度发生了变化。从估值是看,2017年是分化点。

估值是主观的,估值的拐点在2017年。那是什么导致了市场对这三家银行的主观情绪发生变化的呢?

答案是客观的业绩。我们再来看客观业绩。

2. 客观业绩观点在2015年就出现了,比估值拐点提前2年。

2015年以前,不论是营业收入,净利润,还是净息差,资产质量,这三家银行都差不多。时候的客观数字的趋势也都完全是一样的,但是,2015年后,发生了大的变化。

营业收入2015年开始,招商银行向上,民生和兴业都拐头向下。

营业收入的变化导致净利润也相应地在2915年出现了拐点。

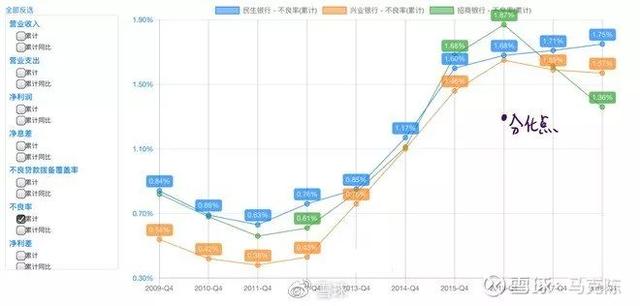

3. 净息差的拐点也在2015年

银行的收入和利润业绩很大程度上取决于净息差。我们观察净息差发现,净息差的分化点也在2015年。

2015年,招商银行稳住了净息差,而另外两家出现了严重的下滑。净息差的差别达到了50%以上,这个差别是导致三家银行出现不同走势的根本原因。

好在,好消息是,经过2019年前三季度的数据发现,民生银行和兴业银行的净息差上来了,正在追赶招商银行。

4. 资产质量的拐点出现在2016年。

不良率三家银行在2016年同步到达最高点。甚至招商银行的最高端比其它两家银行更高。但是,在2016年后,招商银行迅速下降,而另外两家基本没有改善。

资产质量的差别又进一步影响了业绩和估值。从而导致了2017年开始,市场对三家银行的看好程度发生了变化。

5. ROE变化趋势基本一直,都在下降。只不过招商银行下降幅度较小。

反映出来的就是赚钱能力都有所下降。所以,这三家银行的各方面指标趋势都差不多,本质是一样的,不同的是程度。

6. 市值区别

三家银行在2014年基本上市值差不多,都是3000多亿。

到2018年年底,民生银行只剩2500亿,兴业银行没有变化,还是3100亿,招商银行一马当先,直奔8000亿。

拐点也是发生在2016年。

总结:

民生银行,兴业银行,招商银行三家最优秀的股份银行在2015年以前基本上一样优秀,甚至民生银行有微弱优势。

但是,因为净息差在2015年发生拐点,导致了业绩在2016年发生拐点,再进一步导致了2017年三家银行的估值发生了拐点。

最终反映到股价上,就是招商银行17年后开始大涨,把其它两家银行远远甩在后面。

但是,对于民生银行和兴业银行来说,我觉得落后只是暂时的,因为,你们也曾经那么优秀过!

(来源雪球)

免责声明:凡本网注明来源XXX(非华商经济网)之转载作品(包括图文)旨在为满足广大用户需求而采集提供,仅供用户参考和借鉴,并不代表本网赞同其观点和对其真实性负责。如对转载作品有任何异议,请在30日内联系本网删除。

-

卖家电比搬运工还苦 为何卷得如此惨

“蜡炬成灰泪始干,我卖家电卷到死!”这是近日很多家电经销商家在“家电人”微信交流群里疯狂吐槽的热点。

넶17 2024-04-02 -

康佳携手海思后又推百英寸Mini LED新品 重新定义新一代影音娱乐体验

AWE2024上,康佳携手海思展示了基于鸿鹄媒体解决方案的全新电视产品,致力于打造电视下一代影音新体验。

넶23 2024-03-29 -

“大”有可为 康佳推85E9H 85G9H系列电视焕新巨幕体验

随着家庭娱乐需求的增长和技术的发展,超大尺寸电视的市场需求逐渐增长。消费者希望能够在家中获得影院级的观影体验,因此对于85英寸及以上超大尺寸电视的需求在不断增加

넶40 2024-03-28 -

康佳100英寸影院级Mini LED感官电视发布 三大亮点领跑高端大屏

3月22日,康佳电视联合苏宁易购推出100英寸Mini LED感官MAX影院新品M7,拉开了2024年春季电视新品的序幕。康佳100英寸M7堪称一款全方位都极具诚意的新品力作,它究竟有哪些亮点值得关注呢?

넶15 2024-03-27